在市场持续活跃、赚钱效应显现的背景下,市场成交量放大,两融余额增长,证券行业业绩驱动力持续改善,主要股指持续上行增加投资者长期回报,这对行业盈利模式将有长期改善,进而带动券商股估值与盈利双击。

本刊特约 文颐/文

近期,A股市场走势稳中向好,重要指数频频创下年内新高,市场赚钱效应推动成交放量,两融余额扩张,券商板块股价出现明显上行趋势。当前,证券公司基本面持续改善,业绩预期良好,估值仍处合理区间。随着市场成交量放大和两融余额增长,主要股指持续上行等因素将驱动券商估值与盈利双击,板块趋势性上涨行情或可持续。

降本增效持续改善券商ROE

从基本面角度来看,近年来,证券公司收入端、费用端及利润端均呈改善态势,推动净资产收益率(ROE)持续上行。在费用端层面,近年来,证券公司普遍采取降本增效措施,管理费用率自2024年年初延续下行趋势。考虑到管理费用为证券公司最大的支出项,管理费用率下降直接有利于证券公司自由现金流的改善。

从业绩预期角度来看,部分券商已发布2025年中报业绩快报及业绩预告。在业绩快报方面,3家券商净利润增速中位数为44.9%;在业绩预告方面,29家券商净利润增速中位数下限为80.1%、上限为98%。展望未来,证券公司业绩增长有充足支撑,市场估值仍有提升空间。

从估值角度来看,截至7月28日,证券公司PB(MRQ)估值为1.58倍,略高于近5年平均值,处于近5年66%分位,距离平均值1倍标准差尚有0.2倍的差距,距离近5年高点尚有0.62倍的差距。

从2025年以来金融板块涨幅来看,在金融子板块中,银行涨幅领先非银,保险涨幅领先券商。年初以来,金融各子板块累计涨幅均较高;其中,券商板块期间波动率较大,且上涨时间段稍稍滞后于银行及保险板块,这主要受到市场资金面及证券公司业务结构共同影响。

在资金面方面,一是以中央汇金为代表的类平准基金,特别在关税后市场稳定起到至关重要的作用; 二是以保险公司为代表的金融机构,对大盘价值风格较为偏爱,对红利因子持续加大投资;三是中性策略的量化私募基金、个人投资者的两融资金,对波动率较高的小微盘股偏好度较高。

在证券公司业务结构层面,2025年以来,券商持续加大资产负债表运用,投资收益占营收的比重持续提升,目前已经接近半壁江山。自4月关税冲击以来,市场稳中向好,重要指数频频创下年内新高,市场赚钱效应推动成交放量、两融余额扩张,券商板块股价开始出现明显上行趋势。

随着杠杆率的提高,证券公司ROE持续改善。证券公司近年来加大资产负债表运用探索,杠杆率呈现总体提升的趋势,助力ROE提升。在净利率层面,一是市场环境变化驱动 2025年以来券商收入明显增长,规模效应显现;二是费用率控制效果显现。因此,证券公司ROE得以延续上行。

国信证券分析认为,在市场持续活跃、赚钱效应显现的背景下,市场成交量放大、两融余额增长、主要股指持续上行等因素将驱动券商估值与盈利双击。目前来看,证券行业业绩驱动力持续改善,一方面随着增量资金入市,市场交易量改善,两融持续扩张;另一方面,券商行业减员增效等一系列安排有利于减少行业成本收入比,带动行业留存现金流提升,增加投资者长期回报,这对行业盈利模式将有长期改善,两者叠加带动券商股估值与盈利双击。

稳股市政策长效影响持续显现

截至7月20日,26家上市券商公布业绩预告,归母净利润增速均超过40%,其中,24家归母净利润预计增长50%以上,11家增速超过100%。国泰海通受商誉影响,增速达320.5%,国信证券及中信建投业绩增速也超过50%。

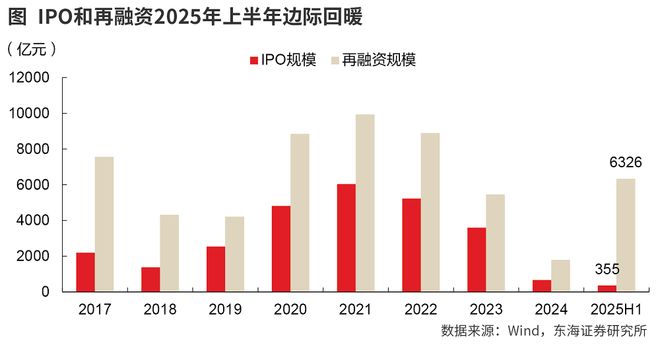

上半年,二级市场成交活跃度明显提升,股票市场回暖,同时股权融资发行规模有所提升,并购持续活跃,证券公司各项业务均有所受益,业绩预告指出业绩增长主要原因为上半年投资交易、财富管理、投资银行等业务的增长。同时,受益于稳定币、虚拟资产及RWA的发展,头部券商积极推动香港1、4、9号牌升级,券商将拓展新的蓝海,券商估值及业绩支撑性较强。

截至2025年7月,共有42家券商获批通过综合账户提供虚拟资产交易服务,中资券商加快推进1、4、9号牌照升级:完成1号牌照升级,直接对标持牌交易所,如国泰君安国际、哈富证券、天风国际、财通香港、中国中期证券等;37家机构升级4号牌,可提供虚拟资产投资咨询,如平安证券香港、中泰国际证券;40家资管机构升级9号牌,包括博时基金、华夏基金、嘉实国际、东方资管等。

总体来看,资本市场新“国九条”顶层设计指引明确了培育一流投资银行的有效性和方向性,活跃资本市场的长逻辑不变,建议把握并购重组、财富管理转型、创新牌照展业和ROE提升在内的逻辑主线。

7月24日,证监会年中工作会部署下一阶段重点任务,其中提出,全力巩固市场回稳向好态势;推出深化创业板改革的一揽子举措;从资产端、资金端进一步固本培元;大力推动中长期资金入市,扎实推进公募基金改革。

2024年新国九条、央行等金融部委组合拳稳股市的长效影响正在持续显现,个人投资者和中长期资金持续流入,交易活跃度中枢持续抬升,自营和海外业务高景气或带来券商业绩超预期,板块估值仍在低位,机构欠配明显,继续看好券商板块的投资机会。重点关注三条主线:1.低估值、业绩稳健的龙头券商;2.权益弹性突出、业绩有望充分释放的高弹性标的;3.经纪、两融市占率持续提升,流量变现能力强大的证券公司。

伴随着市场交投的活跃,成交额也大幅提升。根据iFinD数据,截至7月24日,融资、融券余额分别为19284亿元、136亿元,分别较上年末增加4%、30.5%;2025年日均两融余额为18515亿元,同比增长21%。

从机构配置角度来看,券商板块主动权益配置比例环比提高,但仍低配较多。在A股方面,2025年二季度,券商主动权益公募重仓市值达84亿元,环比增加46%,行业配置比例为0.64%,环比提升0.22个百分点,行业低配3.14个百分点,环比收窄0.21个百分点。

基于此分析,在上半年券商业绩同比改善趋势明确的背景下,高盈利与低估值的显著错配凸显券商板块配置性价比,可重点关注主动基金超低配的权重券商以及估值显著低于平均水平的头部优质券商。

整体来看,在严监管的大背景下,证券行业乱象有望逐步得到纠正,在此过程中的阵痛不可避免,但业务重回正轨后的业绩增长基础将进一步夯实,助力推动高质量发展趋势不改。目前,高质量发展框架已基本成型,开放合作的大趋势仍将深化,一流投资银行建设的有效性和方向性不改,分类评价指标优化助推业务细耕和效率提升。

文字来源于网络。发布者:证券市场周刊,转转请注明出处:https://www.sxkyhb.cn/14938.html