在全球去美元化共识及美对平衡经常项目逆差的诉求下,美元大概率已经开启了一轮长周期贬值。从历史的经验看,美元的贬值对金价有较强的支撑,但与油价和美股的关系并没有那么强,油价更多取决于供需,美股走势则主要取决于美国经济的健康程度。

廖宗魁/文

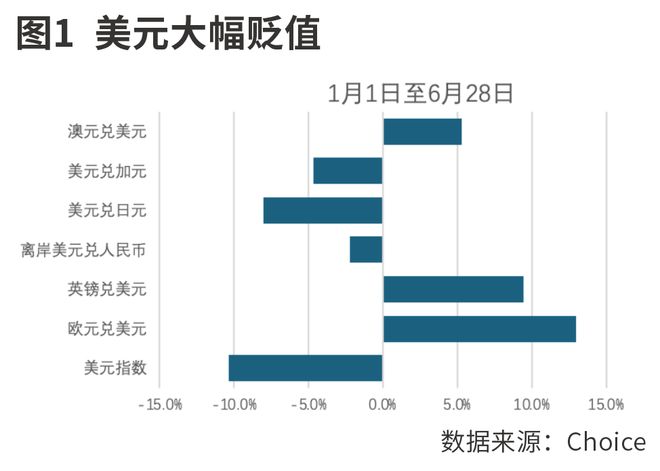

2025年以来,全球市场最显著且超预期的特征是美元的大幅贬值。截至6月28日,美元指数跌至97附近,年内贬值达10.4%,创下2003年以来年度最大跌幅。同期的非美货币都有不同程度的升值,欧元、英镑、日元、澳元和加元分别升值了13%、9.5%、8%、5.3%和4.7%,离岸人民币汇率升值了约2.2%。

与此同时,美股和油价都经历了较大的波动,金价则持续攀升。如果美元已经完全进入了贬值长周期,会对主要大类资产有什么影响呢?

上世纪80年代以来,美元经历过两轮贬值长周期,分别是1985年至1994年、2001年至2008年。这两个贬值周期中,金价、油价和美股有何表现?历史的经验会给我们哪些启示呢?

美元长周期的驱动因素

这一波美元的大幅贬值,到底是短期的波动,还是新一轮美元贬值长周期的开始?短期汇率波动会受各种因素的驱动和干扰,而汇率长周期变化则更能凸显核心因素的影响。

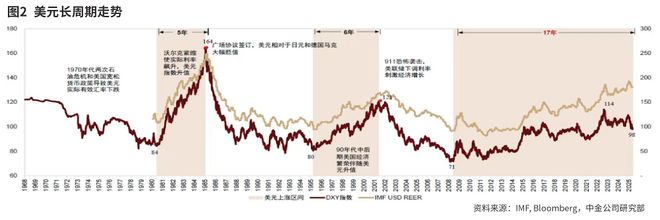

回顾历史,自上世纪80年代以来,美元大致经历了三个长周期:

第一个长周期是从1980年至1994年。其中,1980年至1984年是美元升值阶段,美元指数从84的低位持续大幅升值到164,期间升值幅度达95%。利率是这一时期前期美元升值的主导因素,为了遏制石油危机导致的高通胀,时任美联储主席沃尔克大幅加息,联邦基金利率一度超过20%。随后美国经济进入“里根大循环”的稳定增长阶段,随后几年的美元走强形成支撑。

1985年至1994年是美元贬值阶段,美元指数从164贬值到80,累计贬值幅度近50%。其中贬值的主要发生在1986年至1988年,利率因素对美元汇率的影响退居次要位置,广场协议的签订令美元对日元和德国马克大幅贬值。

第二个长周期是从1995年至2008年。其中,1995年至2001年是美元升值阶段,美元指数从80上涨到123,累计升值达54%,信息技术产业的崛起和全球化的深入推动美国经济较强增长,是支撑这一时期美元升值的主要因素。

2001年至2008年时美元贬值阶段,美元指数从123贬值到71,累计贬值达42%。期间美国经历了两轮降息周期,美国经常项目逆差占GDP的比重持续攀升至2006年5.9%的历史纪录高位,推动美元不断贬值。

第三个长周期是从2008年至今。从2008年至2022年,美元整体趋于升值,美元指数从2008年的71,逐步上升到2023年的113,累计升值幅度近60%。这一阶段的时间跨度很差,美元升值的流畅性要弱于此前的两次升值周期,在每一个小时期内推动美元走势的因素各不相同。

2008年金融危机后,由于受到欧债危机的冲击,欧洲经济的复苏始终要弱于美国,从而推动美元走强。为了控制后疫情时代的高通胀,美联储于2022年开启了快速大幅的加息,是推动2021年至2022年美元明显升值的主因之一。此外,2022年俄乌冲突爆发,地缘政治风险对欧洲构成严重冲击,欧元在美元指数中权重接近六成,也推升了美元指数。

2023年至今,美元走势整体趋于贬值。2025年以来美元的贬值幅度明显加大,这有可能成为新一轮美元贬值长周期的开始。

首先,去美元化已成为全球共识。2023年至2024年美元整体在高位震荡,但已经显露出去美元化的端倪。俄乌冲突后,美国对俄罗斯实施了一系列制裁,使得美国的信用开始下降,各国开始积极进行外汇储备多元化,正是在这一阶段各国央行纷纷大幅增持黄金,推动金价不断攀升。美实施“对等关税”进一步削弱了美国的信用,去美元化的趋势进一步强化。

近期美国银行的调查显示,投资者对美元的低配比例高达31%,为20年来最高水平。美元非商业期货净多头头寸已降至过去3年10%分位数以下,也显示市场看空美元的情绪较浓。

其次,美国试图平衡经常账户的诉求会推动美元贬值。1986年后美元的贬值可以提供一个分析的参考,在上世纪80年代初的几年里,美国经常账户逆差占GDP的比重从0%快速上升到3.3%,日本和德国是造成美国经常账户逆差的主要两个国家。为了平衡经常账户逆差,美国与日本、德国在1985年签署了广场协议,在后续的两年多时间里,美元开启了快速且大幅的贬值。

这一次美国实施“对等关税”的动机和诉求与广场协议前有很多相似之处,美国同样面临较大的经常项目逆差,此前美元也经历了长期的升值。汇率的自动调节机制告诉我们,如果一国货币持续贬值,可以一定程度增加其出口的竞争力,从而削减其经常项目逆差。虽然目前美国与其他各国的贸易谈判仍存在较大变数,但未来的协议中很可能包含让美元贬值的诉求,这可能也是4月以来市场押注美元贬值的主要原因之一。

大类资产有何特征

在弱势美元中,各主要大类资产的表现又会如何呢?

由于黄金以美元定价,弱势美元背景下,黄金价格(以COMEX黄金期货收盘价衡量)更倾向于上涨。在1985至1988年的美元快速大幅贬值时期,黄金价格从300美元/盎司左右大幅上涨至1988年初的480美元/盎司附近,期间涨幅达60%。在2001年至2008年的美元贬值时期,黄金价格则从260美元附近持续上涨至2008年中的980美元左右,期间累计涨幅近280%;当然这一时期全球经济快速增长带来的高通胀也是推升金价上涨的重要因素。

这一轮美元的贬值同样伴随了金价的大幅上涨。黄金价格从2022年下半年的1650美元持续快速上涨至2025年6月13日的3450美元附近,期间累计上涨超100%。

对原油而言,由于油价也是以美元定价,如果原油的供需不发生变化,美元的贬值理论上会带动油价上涨。但实际上,供需对油价的影响可能更为主导。比如,在1985年广场协议签订后美元就开启了大幅贬值之路,但1985年12月油价却大幅下跌,OPEC宣布以“减价保产”争夺市场份额来取代过去的“限产保价”政策,成为油价的主导因素。在1985年至1988年期间,油价整体是趋于下行的。

2025年4月以后,油价一度出现了一波急跌,WTI油价从72美元快速跌至55美元低位,市场主要担心关税冲击全球经济,进而降低原油的需求。不过,在6月中旬伊以冲突爆发后,对供给的担心又把油价一度推升至79美元。由此可见,供需才是决定油价的关键。

历史上美元的强弱似乎与美股也不存在较强的关系,美股的走势更多还是取决于美国经济的强弱。不过,在此前的两轮美元贬值周期中,美股的表现都不错。1985年至1987年8月美股几乎上涨了一倍,2003年至2007年美股也是持续大幅上涨,这期间更多体现的是美国经济的走强。

文字来源于网络。发布者:证券市场周刊,转转请注明出处:https://www.sxkyhb.cn/11881.html