A股突破前期震荡区间创下年内新高,后续行情或仍以结构性为主,要善用赔率思维进行布局,科技板块有望接力新消费、红利板块。

廖宗魁/文

年中将至,A股也打破了此前的窄幅震荡,上证指数一举上攻至3462点,创下年内新高。近期美联储降息预期升温、美元走弱继续推动人民币汇率走强以及伊以冲突趋于缓和,推动市场风险偏好提升,是市场短期上攻的催化剂。

不过,市场上的担忧和质疑依然存在:“对等关税”暂缓90天将在7月到期,后续关税冲突会如何演绎仍悬而未决,可能会引发市场的波动;5月工业企业利润增速不及预期,指向经济复苏的基础仍有待进一步巩固。

市场新高后会何去何从呢?首先,不管关税冲突未来如何演进,至少不会出现4月初的最坏结果,而且国家队维稳市场的态度坚决,市场下有底是较为确定的。其次,市场若要继续上攻,要么出现分子端的EPS改善,要么分母端的利率进一步下降,抑或是有增量资金不断入市。

东方财富证券认为,在进一步增量稳增长政策释放前,预计市场表现仍将由资金端或估值端主导。战略上保持看多,下半年指数有望更上一层楼,但战术上短期行情未必会演绎成持续急涨,更可能呈现一定的震荡特征。

中信证券认为,相比2014年底和2019年初,当前市场从估值上来看可能还不支持纯粹流动性驱动的行情,但如果美联储在7月意外降息,并且中国央行同步宽松,可能成为引燃市场情绪的一个催化。从板块轮动来看,活跃资金或正从医药和消费切向科技和金融,红利也开始滞涨。结构性机会仍料将是贯穿中报季的话题,指数型机会可能还需要等三季度末到四季度。

风险偏好提升与增量资金入市

市场在3300点附近盘旋了近两个月后,在6月底终于迎来了久违的突破,一些短期的催化剂推升了市场风险偏好。

其一,近期美联储降息预期边际提升。一方面,美联储主席鲍威尔在出席美国国会听证会时表示,如果美国劳动力市场疲软,通胀率下降,可能意味着提前降息,释放出一定的鸽派信号;另一方面,由于美联储持续不愿降息,特朗普对鲍威尔很不满意,正在考虑启动“影子美联储主席”的计划,这也提升了美联储下半年降息的预期。

其二,美元再度加速趋于贬值,人民币升值的预期进一步增强,有利于外资增持中国资产。6月22日之后的几个交易日,美元指数持续加速下跌,目前已经跌至96.5左右,离岸美元兑人民币汇率则升值至7.15附近。

其三,伊以冲突明显缓和。6月24日以色列与伊朗相继宣布停火,受此影响原油价格大幅下行,全球风险资产整体修复。

其四,货币政策有望进一步宽松,为经济稳步回升保驾护航。6月23日,中国人民银行货币政策委员会召开2025年第二季度例会。中国银河证券认为,与一季度例会相比,将“择机降准降息”转变为“灵活把握政策实施的力度和节奏”,但这不代表三季度降准降息政策的消退;结构性货币政策工具方面,新增强调做好“两重”“两新”等重点领域的融资支持,可能指向重启PSL配合政策性金融工具协同发力,为该领域提供融资支持。

行情的上涨总是离不开增量资金的推动,此次市场创下年内新高,哪些增量资金较为活跃呢?

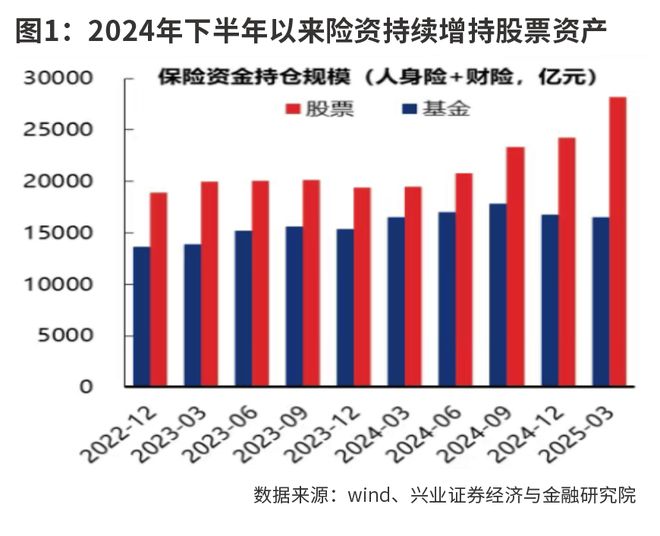

东方财富证券指出,近期主动权益公募新发基金的边际回暖、杠杆资金的快速跟随均构成一定增量,此外从符合险资审美偏好的银行板块6月中下旬以来的加速行情推测,险资等中长期资金入市进程也可能在提速;另一方面,ETF、外资则仍未有明显增量。

兴业证券认为,无论是年内以来持续流入的南下资金、4月“国家队”托底为市场构筑底线思维,还是险资等配置型资金的大幅流入、包括近期引领市场上攻的两融资金,都在表明,在机构资金、居民财富向股市再配置的趋势下,市场资金动力仍源源不断。

布局的方向

虽然指数创下了年内新高,但前期热点的板块,比如医药、新消费和红利板块,边际动能已经有衰减的迹象,后续行情该如何布局?

中信证券认为,三季度A股科技企业IPO重启,科技领域产品催化频出,有望接力创新药和新消费,预计AI和军工是三季度寻找结构性机会的重心。

现阶段海外AI已经形成了 “推理算力提升→用户产生黏性→更大推理需求→更多推理算力需求”的闭环,带来更多商业化空间和应用,海外算力链依旧是底仓配置选择,PCB、光模块、ASIC芯片等值得继续关注。国产链在市场情绪阶段性催化下也会有所表现,虽然短期内受头部互联网企业资本开支不及预期的影响波动较大,但国内IDC头部公司长期空间广阔;此外,半导体先进制程的产能受限是目前制约国内算力的重要因素,随着未来国产算力需求提升,增量空间同样广阔。

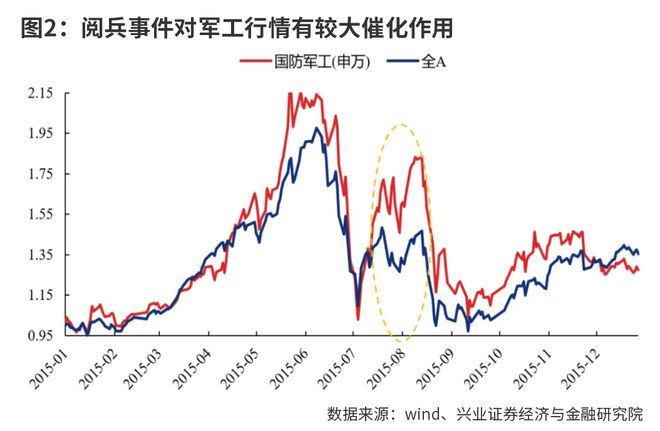

军工行业三季度最大的看点是“十五五”规划的预期及中国军贸的催化。6月25日北约峰会当中,成员国领导人决定在2035年前将年度国防开支提高至GDP的5%(目前为2%),在愈发复杂的环境下,全球在下个五年可能会步入新的军备竞赛阶段,中国的军贸出口亦值得关注。除此之外,9月3日将举行盛大阅兵式对行业而言是重要的事件催化。

中报季还可以沿着业绩确定性强或筹码出清相对彻底两个思路进行配置,中报业绩好确定性强的板块有风电、游戏、宠物、小金属、稀土、券商;从持仓出清的角度,新能源(锂电、光伏)里部分板块估值已经跌到合理区间,比如锂电设备、锂电池、光伏逆变器。

东方财富证券则认为,要善用赔率思维进行配置。尽管2025年以来交易热点层出不穷,但除了少部分“真”景气领域,多数线索的行情底色仍是流动性驱动为主导;部分板块景气确有改善信号,或积极开拓第二成长曲线,但整体而言,带来的EPS弹性也难以支撑估值空间的大幅抬升。因此在这种环境下,相较于趋势跟随,更优的策略是低位布局,善用赔率思维,等待胜率催化;同时,运用交易指标适度轮动、规避过热风险。

当下仍处于第二轮高低切周期中,除军工、风电、游戏外,后续还建议关注半导体(设备/模拟芯片)、电池(固态电池主题)、电网设备、啤酒、工业金属等板块的轮动机会。而另一方面,资金脉冲加速、股债息差性价比进一步降低后,也需警惕银行板块的短期波动风险。

文字来源于网络。发布者:证券市场周刊,转转请注明出处:https://www.sxkyhb.cn/11887.html