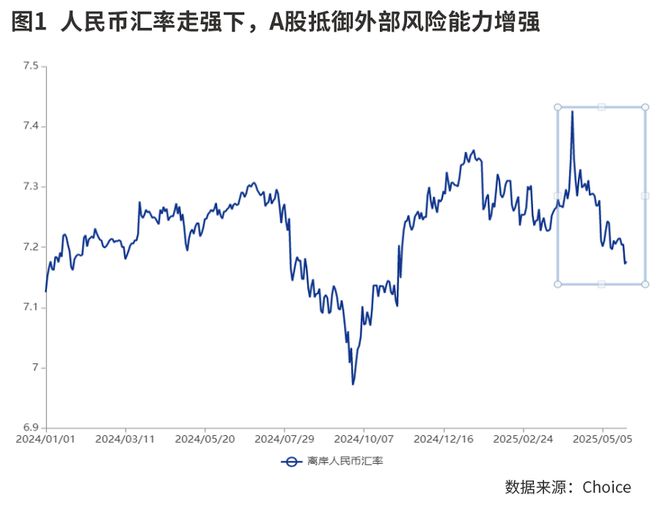

市场仍面临关税冲突反复、美债日债利率上行、美联储降息后移等外部不确定性,不过人民币的走强意味着A股抵御这些外部不确定性的能力在增强,A股后续上攻需要等待经济复苏再加速的信号。

廖宗魁/文

A股在修复了4月初的下跌缺口,并于5月中旬站上3400点后,近期市场开始出现犹豫和徘徊。此前市场的修复得益于国家队的护盘、中美关税冲突暂缓和央行的超预期降准降息,市场最坏的情形已经过去,那当前市场在犹豫什么呢?

一方面,外部的环境仍存在较大的不确定性。虽然中美关税冲突暂缓,但后续能否顺利对话并达成协议,仍存在较大的变数。美债、日债收益率仍在攀升,很容易引发全球金融市场的波动。美联储的降息可能会再度后移,全球流动性易紧难松。

另一方面,后续国内经济复苏的斜率如何?出口多大程度上能抵御住关税的冲击?存量政策加速落地后会产生多大的效果?还会酝酿哪些增量政策?这些基本面都有待在未来一段时间进一步确认,也决定着市场上攻的力度。

经济的复苏不是一蹴而就的,政策的落地和充分见效需要一定的时间。2024年下半年以来政策不断发力,整体经济持续回升的势头并未改变。在市场的震荡观察期,反而是布局后续行情的好时机。

外部不确定性仍存

未来几个月,外部不确定性主要集中在三个方面:其一,关税冲突如何进展;其二,美债、日债利率持续走高对全球金融市场的负面影响;其三,美联储降息再度推后。

虽然目前处于关税冲突的暂缓期,但距离“对等关税”的实施已经过去了一个半月,美国也就与英国达成了相关的贸易协议,在90天暂缓期内要想完全解决关税冲突似乎存在较大的难度。而且特朗普的政策态度常常具有反复性,比如5月23日特朗普突然威胁称,自6月1日起对进口自欧盟的商品征收50%关税,远高于美国此前宣布对欧暂缓的20%所谓“对等关税”。

所以,在关税冲突问题上,全球投资者的心始终悬着。如果90天暂缓期内,无法出现清晰的结果,后续关税问题的不确定性仍可能上升。

虽然全球股市在近一个多月都有不错的修复,但债市则不尽然,美债和日债利率仍在明显走高。美债利率是全球资产定价的锚,美债利率的大幅上升对全球权益资产的定价可能带来一定的压力,出现“杀估值”的效应;而日元作为融资货币,日债利率的大幅攀升或产生较大的外溢效应,套息交易平仓会导致高收益资产遭到抛售。

近期美债利率上行的推手,一方面来自共和党提出的“美丽大法案”(One Big Beautiful Bill Act),引发投资者对美债持续性的进一步担忧;另一方面则由于美联储降息的不断推后。

5月22日,美国众议院通过共和党提出的美丽大法案,需要等待参议院的投票。根据国会预算办公室(CBO)的初步测算,该法案将在未来十年为联邦财政再增加约2.3万亿美元赤字;若将利息支出和条款交互效应一并纳入,总成本或将超过3万亿美元。

美联储未来一段时间仍会选择观望,降息将再度押后。据5月26日CME“美联储观察”:美联储6月维持基准利率不变的概率为94.4%,7月维持基准利率不变的概率为74.9%。

近日多位联储官员纷纷表态,在关税上调可能同时推高通胀并抑制就业的背景下,他们总体认为“观望”优于贸然行动,与其过早、错误地降息,不如稍晚但更精准地降息。比如,亚特兰大联储主席Bostic认为,美联储可以等待3-6个月,以便观察不确定性如何演绎。此外,美联储官员总体强调美国经济硬数据保持韧性,克利夫兰联储主席Hammack认为,美国在这一轮周期中开始时就处于较健康状态。

不过,市场可能对外部不确定对A股的影响有所高估。按照过往的经验,这些外部不确定性很大程度上都会导致全球风险偏好下降,使得资金撤离新兴市场,人民币汇率趋于贬值,进而对A股形成冲击。

但4月初特朗普实施“对等关税”以来,虽然全球风险偏好一度明显下降,中美利差也有所走阔,但人民币并未贬值,反而还逆势升值。在美国国家信用受损的情况下,资金风险偏好下降,遭殃的却是美元。

也就是说,如果不出现全球经济明显放缓的风险,上述外部不确定性对A股的影响是相对间接和有限的。

基本面上攻的线索

在关税冲击的扰动下,4月一些经济指标有所放缓。目前政策处于第二波发力阶段,市场需要等待基本面进一步上攻的线索。

从4月货币和社融数据的超预期上升可以看到,政府发债正在加速,后续将转化为项目落地和开工加快,进而出现相关领域的复苏再加速。这是市场在等待的基本面上攻的重要线索之一。

广发证券认为,从石油沥青开工率来看,5月以来中枢有初步上行迹象。二季度末三季度初开工特征会不会更为显著值得进一步观察。为什么这个线索比较重要?从4月经济数据看,经济的长板是“两新”下的设备工器具更新、家电手机销售;而短板主要在地产和狭义基建。“两重”项目和城市更新投资如果加速,对总量的边际带动弹性应比较大。

价格能否温和上升,是另一个重要线索。政策出现新一轮较密集的管理低物价、整治“内卷式竞争”的信号,体现出解决价格问题的新思路。广发证券认为,过去两年经济的特征之一是名义增长速度低于实际增长,价格中枢水平较低,而这进一步带来实际利率偏高。实际利率偏高带来债务负担加大、企业投资和居民消费意愿偏低。要解决实际利率偏高的问题,降低名义利率是方式之一,但空间已逐渐变小;通过改善经济“供需比”来提高价格中枢是另一路径。从历史规律来看,价格一旦确认温和上行趋势,则微观活跃度会显著上升。

在外部不确定性仍存,国内经济复苏再加速需要等待一些重要线索确认的情况下,未来一段时间A股应该如何布局呢?

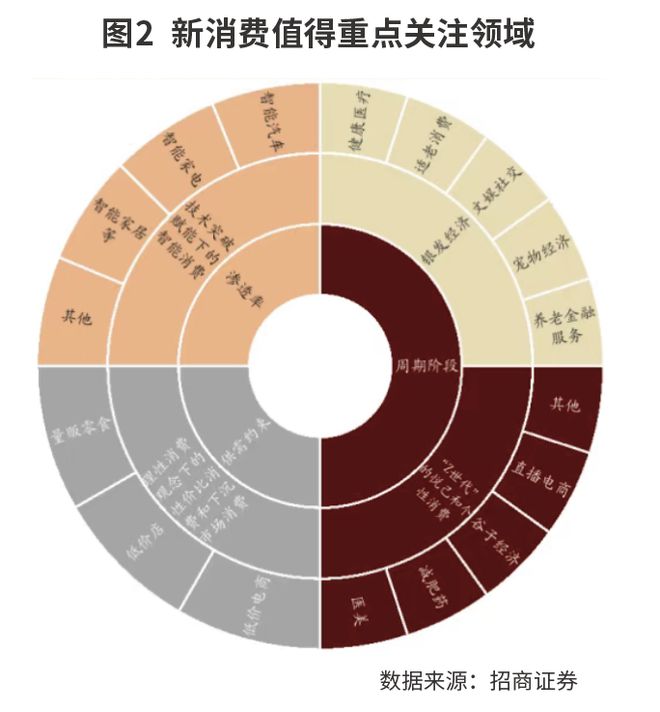

国泰海通证券认为,本轮经济复苏的特点在于结构性景气线索强于总量。传统信用扩张主体的地产并非本轮经济复苏的核心支柱,因此围绕地产链相关的周期品与耐用消费品整体修复力度相对有限。但结构性景气线索正在清晰,在消费领域,不同代际的消费复苏意愿明显分化。城镇中老年居民由于财富效应的减弱与收入的承压,传统消费复苏乏力,但00后的城镇“Z世代”却保持了更积极的消费者情绪,并更加重视满足情绪需求与健康理念的新消费品类。推荐关注:美妆、零食、运动服饰、宠物等。

招商证券也指出,结合人口周期阶段、供需约束和产品渗透率,可以重点关注:(1)技术突破赋能下的智能消费,如智能汽车、智能家电、智能家居等;(2)“Z世代”的悦己和个性消费,如医美、减肥药、谷子经济、直播电商等;(3)银发经济:预计重点机会集中于健康医疗、适老消费、文娱社交、宠物经济及养老金融服务等领域;(4)理性消费观念下的性价比消费和下沉市场消费,如量贩零食、低价店等。

文字来源于网络。发布者:证券市场周刊,转转请注明出处:https://www.sxkyhb.cn/8778.html