2025年以来券商股权再融资边际放松,助力券商夯实资本,为创新蓄力。在资本市场景气度持续提升、市场交投持续活跃、市场预期持续改善的背景下,证券公司股权再融资或延续复苏趋势,有利于证券公司未来业务规模扩张及业绩增长。

本刊特约 文颐/文

近期,多家券商重启再融资,增量资金投向科技金融、财富管理、做市及子公司等代表行业创新方向的领域。7月19日,东吴证券公告定增预案,拟募资不超60亿元用于向子公司增资、拓展业务及补充流动资金。总体来看,2025年以来券商股权再融资逐步复苏,助力券商夯实资本,为创新蓄力。

近年来,因资本市场环境影响,证券公司股权再融资案例较少。除少数公司因并购及配套融资需求进行定增,少有公司因拓展业务需求开展定增。2025年以来,天风证券定增落地、东吴证券公告定增预案等事件表明,证券公司股权再融资或在逐步复苏。

证券公司的投资业务、信用业务等发展较快,资金需求持续增长。在此前股权再融资低迷的背景下,证券公司债务融资规模有所扩大。伴随股权再融资的复苏,证券公司有望实现股权融资、债务融资两条腿走路,有利于证券公司提升资本实力,为业务扩张提供支撑。

证券行业并购整合预期持续存在,公司间竞争激烈,财富管理、做市业务、金融科技等转型方向为行业必争之地,股权再融资能够更好地为证券公司业务转型提供资本支持。在资本市场景气度持续提升、市场交投持续活跃、市场预期持续改善的背景下,证券公司股权再融资或延续复苏趋势,有利于证券公司未来业务规模扩张及业绩增长。

再融资着力于拓展创新方向

7月19日,东吴证券披露定增14.9亿股、募资不超过60亿元的预案,投向子公司增资、IT、财富管理、周期全投资、做市业务等方面,以强化资本实力和市场竞争力。此次定增反映出券商行业从“规模扩张”向“质量提升”的转型,聚焦主业的资金规划更易获监管审核通过,券商再融资的监管环境正呈现边际放松态势。

随着上市券商2025年上半年业绩快报和业绩预告陆续披露,部分上市公司亦披露参控股券商未经审计财务报表,对净利润指标取区间中值进行测算,31家上市券商净利润同比增长94%,业绩大幅增长一方面受益于资本市场回暖,如上半年A股日均成交额同比大幅增长61%,IPO和再融资(剔除国有大行增发数据)规模同比增长17%和59%等;另一方面来自于行业并购重组导致的并表催化,如国联民生和国泰海通归母净利润同比大幅增长1183%和205%-208%。

此外,部分券商亦呈现基本面的显著改善,如华西证券在合规风控措施落实到位后,业务重回正轨,叠加2024年保荐业务暂停后的低基数效应,2025年上半年归母净利润预计同比增长10-14倍。整体来看,2025年上半年券商业绩有望超预期,现阶段持续的交投活跃度提升将显著催化券商中报业绩,重视披露窗口期带来的行业整体的配置机遇。

值得关注的是,证券行业近期多家机构启动再融资,其增量资金用途着力点在于拓展创新方向。

以东吴证券为例,根据东吴证券7月19日公告的定增预案,拟募资规模不超过60亿元,主要用于以下领域:向子公司增资(不超15亿元)、IT及合规风控投入(不超12亿元)、财富管理业务(不超5亿元)、债券投资(不超10亿元)、做市业务(不超5亿元)、偿还债务及补充资金(不超13亿元)。就资金用途来看,增资及业务拓展为主要方向。

近年来,券商投资收益占营收比重持续居于高位,显示用资业务地位提升,股权再融资复苏有利于券商业务规模扩张和业绩增长。从资产配置的角度来看,金融投资资产成为证券公司的主要扩表方向。截至2024年年末,上市券商金融投资资产占总资产的比重超过50%,占净资产的比重近250%,已经成为证券公司规模占比最大、收入贡献最大的一类资产。

在监管不断强化的背景下,随着行业集中度的进一步提升,机构定价权的进一步加深,券商行业监管要求也会进一步提高,而股权再融资的重启则有助于提升券商业绩增长可持续性。

券商股权融资规模仍然较小

随着股权再融资的逐步复苏,债务融资仍为当前券商行业的主要融资手段。2025年以来,证券公司股权再融资逐步复苏。除国泰海通、国联民生因并购需求进行股权再融资以外,天风证券因业务拓展需求进行再融资落地。

回顾证券公司以往的再融资流程,在资本市场景气度较高的年份,证券公司股权再融资更为频繁。历史数据显示,再融资峰值为2020年,当前再融资近1200亿元。自2023年开始,证券公司股权融资规模及次数均大幅下降。2023年融资59亿元、2024年融资295亿元、2025年至今融资160亿元。和债务融资相比,证券公司股权融资规模仍然较小。

在金融行业中,证券公司的融资形式与银行、保险等金融机构的融资形式存在显著差异。简而言之,银行、保险以吸收负债进行融资为主,其中银行负债以存款为主、保险负债以准备金为主,二者经营负债本身即是开展业务的一部分,不只是为投资提供资金需求;而且很大一部分负债来源于个人,负债来源更为广泛。

相比之下,证券公司融资的不同点在于,负债融资更多是通过发行债务凭证或是银行间质押业务筹集资金,负债需要更多为投资服务,负债行为也更多会受到资产端各类资产价格表现的影响。此外,受近年来市场环境的影响,证券公司股权融资一度大幅下降,因此,发债融资仍为证券公司当前最主要的融资方式。

上市券商融资负债以短融券、拆入资金和应付债券为主。证券公司负债主要包括代理买卖证券款、融资类负债、交易类负债和运营类负债,代理买卖证券款和运营类负债不能用于金融资产投资,交易类负债以卖出回购金融资产款为主,主要用于银行间债券投资加杠杆。基于此,融资类负债对于证券公司投资资金运用规模的影响较为关键。

截至2024年年末,在上市券商融资类负债中,短期借款占比2.9%、应付短融券占比22.5%、拆入资金占比12.1%、长期借款占比0.3%、应付债券占比62.2%,应付短融券、应付债券等公开发行的债务为最主要的融资类负债形式。

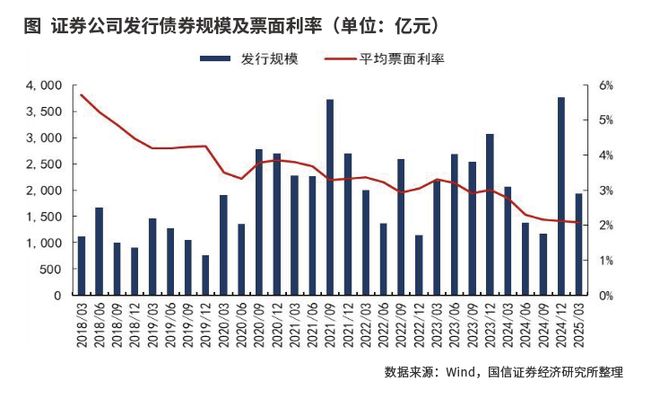

从存量债券角度来看,大型券商存量债券票面利率水平接近3%,剩余平均久期略低于2年。从债券发行角度而言,证券公司债券发行规模保持在较高水平,发行票面利率显著降低,发行债券平均期限基本稳定。2020-2024年,证券公司发债规模分别为8743亿元、10962亿元、7110亿元、10467亿元、8381亿元。票面利率从约3%持续下降至约2%,发行债券期限大约为3年。

文字来源于网络。发布者:证券市场周刊,转转请注明出处:https://www.sxkyhb.cn/14543.html