2024年9月23日,被誉为“中国版标普500”的“中证A500指数”闪亮登场,随后与之挂钩的产品也陆续入市。截至目前,旨在契合高质量发展需求的中证A500指数成立已8月有余,指数表现如何自然成为了不少投资者关注的重点。

Wind数据显示,截至5月29日,中证A500指数自发布累计上涨21.93%,超越同期沪深300的20.54%涨幅。(中证A500指数2024/9/23发布,2024/9/23-2025/5/29,沪深300涨20.54%,中证A500涨21.93%。)

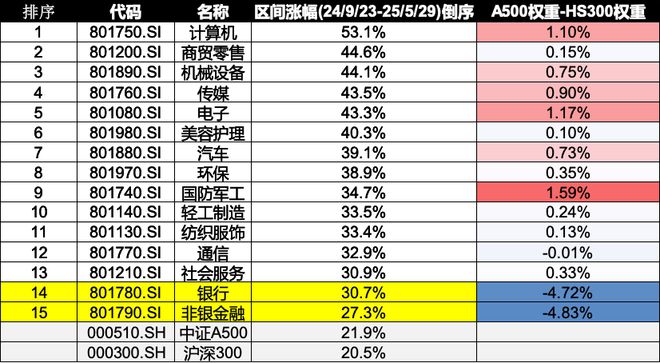

值得注意的是,这期间沪深300的第一大权重行业——银行表现强势,涨30.7%,非银涨27.3%。而中证A500在金融上是大幅低配的,低配银行近5%,低配金融近10%。在这样的情况下,中证A500依旧跑赢沪深300指数1.4%。

如何理解1.4%的领先幅度?过去一年只有20%的公募沪深300增强基金实现了超过0.53%的真超额收益,相比之下,中证A500的领先幅度高于大部分300增强基金过去一年的超额。(东方证券统计,截至2025/5/23,过去一年公募沪深300增强基金的超额收益20%分位数是4.08%,扣除掉3.55%的分红收益,真超额为0.53%。)

银行板块强势下,中证A500跑赢沪深300背后的原因究竟是什么?

为什么中证A500能持续跑赢沪深300?经过对相同时间区间下申万一级行业的涨跌幅统计,涨幅高于银行的13个行业中,中证A500在其中12个行业的配置上均高于沪深300,合计超配7.53%。

也就是说,虽然中证A500在银行等金融板块低配了9.55%,但这些权重分配到了表现更好的行业,从而带动了整个指数的表现,其中计算机、传媒、电子、军工超配比例较高。

(数据来源:wind,指数表现区间为2024/9/23-2025/5/29,权重截至20250131。)

中证A500指数的优势是否会持续?甚至加大?

可以确定的是,中证A500注重新兴行业的特性是会不断加强的。中证A500编制方案强调行业中性,随着国内新质生产力持续壮大,编制规则或使得指数不断提升新兴行业的权重,压缩传统行业的权重。这些新兴行业或许是中证A500长期走势的重要支撑。

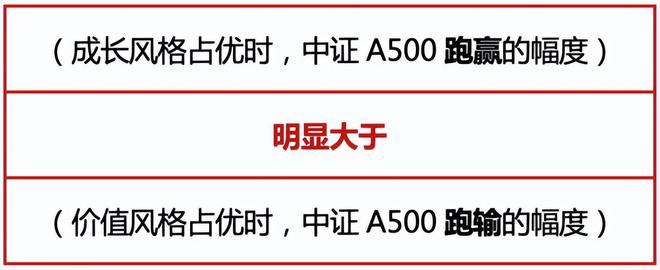

但中证A500相对沪深300的涨跌幅优势是否会持续,甚至加大,这取决于成长/价值的风格轮动情况。成长风格好的时候,中证A500大概率表现比沪深300好;价值风格好的时候,沪深300大概率表现比中证A500好。

长期来看,中证A500累计涨跌幅比沪深300更高一点,这又是为什么?

截至2025年5月29日,中证 A500指数基日以来涨幅高达353%,而同期沪深300收益率为286%。我们回顾2019-2024年的表现发现:

2020年-2021年成长风格占优,中证A500表现占优,年平均超额沪深300为4.94%。2022年-2024年价值风格占优,沪深300表现占优,年平均跑赢中证A500仅有0.89%。

这种不对称性,或可由指数特性解释。中证A500囊括了更多细分行业龙头企业,若市场进入牛市周期,这类标的在估值扩张阶段往往能释放更大的业绩弹性,或可进一步为指数贡献超额收益。“龙头荟萃”或许是中证A500长期走势的又一重要支撑。

目前,市场上规模最大的中证A500ETF(159338),管理费率仅0.15%/年,可助力投资者把握时代发展脉搏。没有股票账户的投资者也可以通过中证A500ETF的联接基金(A份额:022448,C份额:022449)关注A股核心资产的投资机会。

数据说明和风险补充:wind,截至2025年5月29日,中证A500ETF在已上市的32只同类产品中规模位居第一名,累计成交额位居前三。基金成交额和规模变化波动,仅供参考,不预示未来表现。中证A500是表征A股核心资产的大盘宽基准指数,在选样的时候进行了行业均衡处理,汇聚行业龙头指的是中证三级行业“龙一/二/三”含量高,“龙一/二/三”指的是三级行业中自由流通市值或总市值最大/第二大/第三大的成分股。市值分布,行业分布,风格分布会随行情,公司行为和成分股变化波动。A股时间较短,历史表现不代表业绩承诺。

本基金属于股票型基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金为指数型基金,主要采用完全复制策略,跟踪中证A500指数,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,投资者在进行投资决策前,应仔细阅读本基金的《招募说明书》和《基金合同》,充分考虑投资者自身的风险承受能力。本基金由国泰基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

文字来源于网络。发布者:证券市场周刊,转转请注明出处:https://www.sxkyhb.cn/8769.html