作者 季晓莉

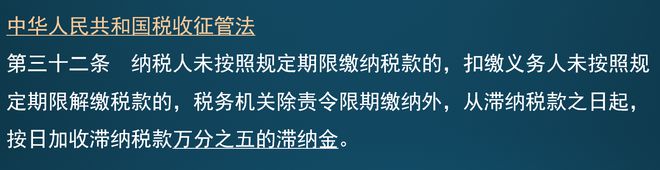

咱们先看看征管法关于滞纳金的基本规定。

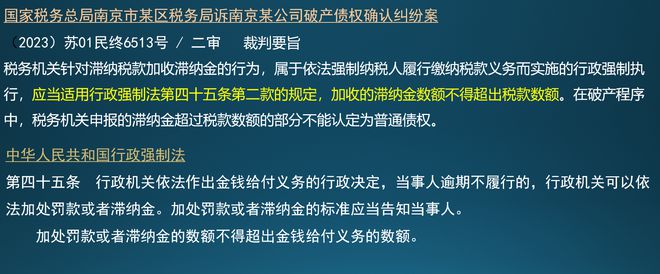

征管法 32 条只是规定从滞纳税款之日起,按日加收滞纳税款 万分之五的滞纳金,没有说是否可以超过税款。基于这么样一个理解,南京市某区的税务局就和一家企业打过一个关于滞纳金的官司。这个案例已经是被最高人民法院做为参考案例。

案例中作为原告的税局认为:征管法是特殊法,行政强制法是一般法,一般规定与特别规定不一致,要按特殊规定执行,但最后法院判决原告败诉,法院认为加收的滞纳金的数额不能超过税款,应该适用行政强制法的规定。

法院判决理由是:作为规范行政机关设定和实施行政强制的一般性程序法,行政强制法通过明确规定行政强制行为及其具体的种类、实施条件和程序等,对行政强制予以统一规范。对于税务机关实施的属于行政强制性质的行为,除法律明确规定有例外情形外,亦应当遵守行政强制法的规定。税务机关加收滞纳金的行为,符合行政强制法第四十五条规定的适用条件,应当遵守滞纳金的数额不得超出金钱给付义务数额的规定。

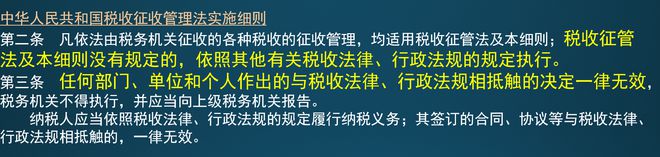

如果只看税收征管法和细则,根据征管法实施细则第二条,因为对滞纳金是否可以超过税款数额在征管法中没有规定,所以依据行政强制法执行是没问题的,滞纳金不能超过税款。

但是有许多税务机关认为征管法第三十二条没规定滞纳金的上限就说明滞纳金没上限,征管法是规范税款征收的特殊法,根据征管法实施细则第三条,如果行政强制法和征管法相抵触,应该按照征管法的规定执行,所以滞纳金可以超过税款。

所以虽然最高人民法院把南京这个案例精选出来作为参考案例,但是许多地方的税务局还是认为,我们征税的滞纳金就是要按照税收征管法来,我们不认可你这个案例的判决。而且随着征管法修订征求意见稿的公布,这些支持滞纳金可以超过税款的税局底气更足了。

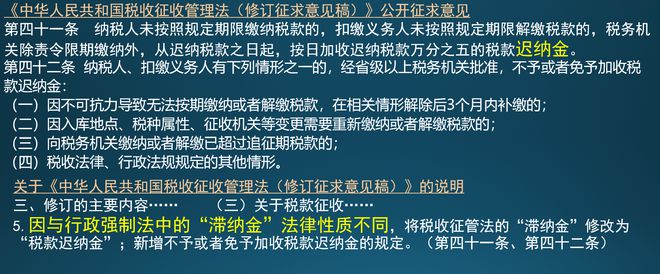

征管法修订征求意见稿第四十一条,把“滞纳金”改成了“迟纳金”了。同时在征求意见稿的说明里又特别强调,改成迟纳金因为我们征管法里的滞纳金和行政强制法中的滞纳金法律性质是不同的。那为了避免混淆,就修改说法了。

虽然只是征求意见稿,最终是个什么结果咱还不清楚,但是否定了迟纳金和滞纳金是同一法律性质的,那就相当于迟纳金不能适用行政强制法第45条,就不能限制未来的迟纳金不能超过税款了。

从这里也能看出税务执法部门的倾向,宁愿改一个名,也要坚持我们的滞纳金是可以超过税款的,但是这个征管法修订最终稿还没有出来,大家还要拭目以待。

当前阶段,如果和税务局关于这个滞纳金有争议,当然还是可以拿着最高人民法院的参考案例去和税务局谈判,但是也要关注政策倾向的变化。当然最好的应对还是税款该缴赶紧缴,依法纳税才是王道。

免责声明:本文观点仅代表作者本人,供参考、交流,不构成任何建议。

文字来源于网络。发布者:经济观察报,转转请注明出处:https://www.sxkyhb.cn/7005.html