从政策利率和LPR较为克制的降幅、对信贷规模要求降低和利率定价监管加强等因素来看,在经历息差安全垫快速收窄、资金空转现象加剧后,央行有意解决银行息差过度下行现象,以维持息差的健康性,预计2025年存贷款利率降幅不会太大。

本刊特约 方斐/文

截至2025年一季度末,商业银行净息差已较2024年年末下降9个基点至1.43%。考虑一季度存量贷款重定价下降14个基点、新发贷款定价自发性下行4个基点、存款利率下调3.1个基点和高息存款集中到期续作等因素的影响,根据天风证券的测算,预计2025年银行净息差下行约10个基点至1.42%。

2025年,银行净息差将延续第四阶段的“下行趋缓”的特征,年内则呈现第一季度明显下行、后三季度小幅下行甚至企稳的“L型”走势。

存量和新发贷款重定价拖累息差

2025年一季度存量贷款重定价,预计拖累息差约14个基点。2024年,5年期LPR累计下降60个基点,主要通过2025年一季度重定价影响2025年息差。根据2024年年末上市银行按合同重定价或到期的期限结构,3个月以内、3个月-1年期、1-5年期、5年期以上占比分别为44%、47%、6%、2%,以及2024年年末上市银行贷款到期期限结构,3个月以内、3个月-1年期、1-5年期、5年期以上占比分别为13%、25%、25%、36%。

基于此,假设一季度重定价贷款占比为32%,预计减少利息收入4858亿元,净息差下降约14个基点。

新发贷款定价自发性下行,预计拖累息差约4个基点。贷款执行利率是在LPR基础上加减点形成的。近年来新发贷款利率的持续下行,除了有LPR下调的影响,信贷供需失衡的作用也不容忽视。假设参考1年期LPR和5年期LPR定价的贷款占比分别为20%、80%,测算 2019年年末至2025年一季度末的加权平均LPR,并将其与新发一般贷款加权平均利率作差,差值即为新发贷款定价的“点差”。

由此可见,近年来点差呈缩减趋势,2025年一季度末点差已较2019年年末缩减82个基点至25个基点。进一步测算2020-2024年各年度的点差降幅,分别为26个基点、10个基点、31个基点、10个基点、-2个基点,2022年点差大幅缩减后,2023年降幅已有收窄,2024年甚至重回上升区间。

考虑到2023年以来息差走势已步入下行趋缓阶段,而2025年央行也对贷款定价传达出“隐性下限”的信号,取2023-2024年点差降幅的均值,即4个基点,将其视为新发贷款定价自发性下行对2025年息差的影响。

一揽子货币政策对息差影响中性

适度宽松的货币政策导向不变,广谱利率下行趋势延续。2024年12月9日召开的政治局会议召开,提出货币政策基调从“稳健”转向“适度宽松”。2025年5月7日,一揽子货币政策的发布,价格型货币政策中降息覆盖了多个利率品种。 整体来看,央行引导广谱利率下行的意图明显,仍将持续带动贷款利率下行。

一揽子货币政策预计降低2025年银行净息差0.2个基点,影响中性。具体测算如下:全面降准0.5个百分点,预计改善净息差1.2个基点。此次降准已在5月15日落地实施,预计提供中长期流动性约10000亿元,而降准既能通过置换相对高息的资金改善负债成本,也能通过资产再配置提振资产收益。因此,降准对净息差的影响需要多层面进行分别测算。

负债端预计改善净息差0.1个基点,影响不大。降准“解冻”法定准备金并将其转化为超储,银行使用超储置换其他高息中长期负债,比如买断式逆回购、MLF等。考虑到5月有9000亿元3个月买断式逆回购和1250亿元MLF到期,假设降准释放流动性全部用于置换买断式逆回购。3个月买断式逆回购利率与同期限存单利率基本匹配,截至5月15日,3个月同业存单发行利率中枢约为1.71%,考虑到1.62%的法定准备金利率和0.35%的超储利率,本次降准预计节约利息支出44亿元,改善净息差0.1个基点,影响不大。

资产再配置预计提振净息差1.1个基点。假设资产再配置收益率为2024年上市银行生息资产收益率均值3.67%,则增加利息收入约367亿元,提振净息差1.1个基点。

公开市场操作(OMO)降息10个基点,预计改善净息差1.3个基点。具体而言:首先,货币政策工具成本降低,预计改善净息差0.3个基点。考虑到OMO降息后,MLF、买断式逆回购等流动性管理工具也将跟随降息且幅度大概一致。截至5月9日,OMO余额为9129亿元,5-12月降息前发放的MLF到期约为3.1万亿元、买断式逆回购到期约为4.6万亿元。综合考虑下,皆降息10BP预计节约利息支出86亿元,从而改善净息差0.3个基点。

其次,同业负债成本降低,预计改善净息差1个基点。同业负债利率参考政策利率下行 10个基点,主要影响同业存单和同业存款两部分。对于同业存单,2025年6-12月到期规模约为15.7万亿元。对于同业存款,其规模用非银存款近似代替,其中涉及年内存款成本下降的比例参考2024年上市银行活期比例和6个月以内定期比例,规模约为18.6万亿元。整体来看,同业负债利率降低10个基点,将节约利息支出343亿元,改善净息差1个基点。

LPR降息10个基点,预计拖累净息差3.1个基点。5月20日,1年期LPR和5年期 LPR对称下调10个基点。LPR下调对2025年净息差的影响与存量贷款到期再投放和增量贷款有关。

到期再投放贷款利率下降,预计拖累息差3个基点。由于5年期LPR下调对净息差影响有相当部分产生在2026年一季度按揭贷款重定价。因此,对本年度存量贷款影响主要体现在非房贷款上,截至2025年4月末,扣除按揭贷款的一般性贷款规模约为213万亿元。参考2024年年末上市银行贷款按合同重定价或到期期限结构,3个月以内、3个月-1年期、1-5年期、5年期以上占比分别为44%、47%、6%、2%,其中涉及年内重定价或到期的区间主要是3个月-1年期,因此假设年内到期再投放贷款占比约为47%。结合以上假设,约有100 万亿元存量贷款年内到期再投放,减少利息收入1004亿元,导致净息差下降3个基点。

增量贷款利率下降,预计拖累息差0.1个基点。2024年6-12月,新增一般性贷款约为5.1万亿元,考虑2025年信贷前置发力,后续需求可能走弱,因此,假设2025年同期新增规模为4.6万亿元, 同比少增5000亿元。因此,新发贷款利率下降预计减少利息收入46亿元,拖累净息差0.1个基点,影响不大。

结构性货币政策工具降息25个基点,预计改善净息差0.4个基点。截至于2025年3月末,结构性货币政策工具余额为5.9万亿元,降息25个基点将节约利息支出148 亿,改善净息差0.4个基点。

个人住房公积金贷款降息25个基点,预计拖累2026年净息差0.6个基点。一般而言,当年住房公积金贷款利率的调整将在次年1月1日生效,以便借款人和银行有充足时间调整还款计划。因此,该项政策主要影响2026年银行净息差。

根据住建部公布的最新数据,2023年年末住房公积金贷款余额约为7.8万亿元,增长近7%。假设2024年维持同等增速,2024年年末贷款余额将达8.3万亿元。因此,公积金贷款降息预计减少利息收入209亿元,拖累净息差0.6个基点。

二季度存款挂牌利率下调改善息差

新一轮存款挂牌利率下调正式落地。5月20日,六家国有大行、招商银行和光大银行集体下调人民币存款挂牌利率,5月21日,兴业银行等七家股份制银行也跟进下调。对于大部分银行而言,活期存款下调5个基点、3个月-2年期定期下调15个基点、3-5年期下调25个基点。

为便于测算,可以设定此次存款降息中,活期存款下调5个基点、定期存款平均下调20个基点。参考2024年上市银行存款到期期限结构,活期、3个月以内、3个月-1年期、1-5年期及以上分别占比约为39%、16%、21%、23%,其中受益于本轮存款降息的主要是能随时重定价的活期存款和3个月-1年期的定期存款。截至2025年4月末,金融机构活期存款、定期存款及其他存款规模分别为61.3万亿元、176.4万亿元,由此预计节约利息支出1057亿元,改善净息差3.1个基点。

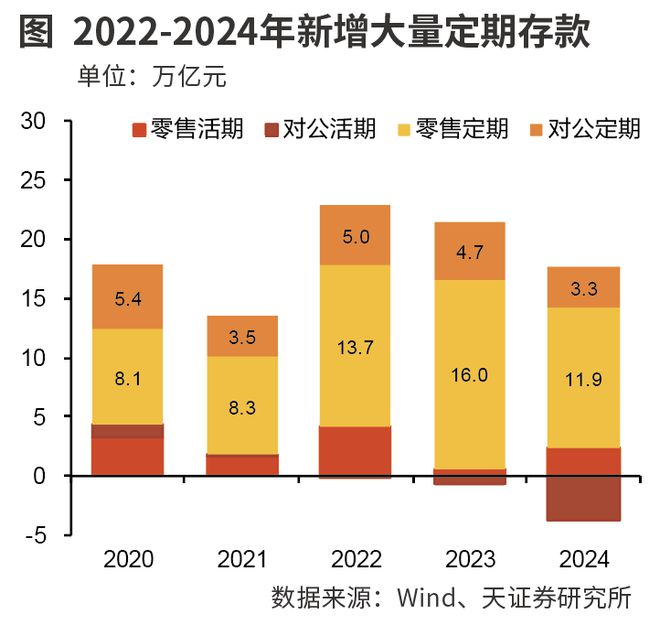

2025年有大量高息定期存款到期,降价续作后负债成本会明显改善。近年来,存款定期化、长期化趋势逐渐加强,2022年、2023年定期存款分别新增18.8万亿元、20.7万亿元,其中存在大量1-5年期限存款,平均利率基本在2.5%以上。2022-2023年吸收的大量2-3年期定期存款将在2025年集中到期。受益于存款利率整体下行、银行主动引导存款降久期等因素,无论是用存款续作,或是用同业存单置换,预计负债成本都会有明显改善。

高息定期存款到期,降价续作后改善息差约5个基点。2022-2023年,定期存款及其他存款新增39.5万亿元,假设新增定期存款中2-3年存期的存款占比50%,则2025年集中到期规模约为19.7万亿元。

融360数字科技研究院监测数据显示,2025年3月,银行整存整取2年期、3年期平均利率较2022年9月分别下降87个基点、104个基点至1.67%、2.04%。而2025年以来1年期同业存单发行利率均值为1.9%,也远低于彼时的存款利率。综合考虑,假设置换成本平均降幅为90个基点, 高息定期到期降价续作后将节约利息支出1778亿元,改善净息差5.2个基点。

货币政策更重视银行体系健康性

根据上文测算,2025年银行要想维持最基本的可持续经营(满足四大约束条件),息差底线在0.67%;且综合考虑资产负债两端已知因素,预计2025年净息差下降约10个基点至 1.42%,对应息差安全垫75个基点。

息差安全垫增厚为后续降息腾挪空间。2024年的信贷“挤水分”虽然导致银行通过“以量补价”支撑业绩增长的经营策略难以为继,商业银行净利润同比下滑2.27%,但也为不断加剧的息差压力按下了“刹车键”。根据预测,2025年息差安全垫已回升至75个基点, 一定程度上打开后续降息空间。

但息差安全垫的增厚并不意味着2025年存贷款利率降幅会更大。具体而言:第一,货币政策将更加重视银行体系健康性。近年来货币政策执行报告中曾两度明确关注银行经营压力特别是息差压力。一次是在2023年二季度报告专栏一《合理看待我国商业银行利润水平》,表示“商业银行维持稳健经营、防范金融风险,需要保持合理利润和净息差水平,这样也有利于增强商业银行支持实体经济的可持续性”。另一次则是最新的2025年一季度报告,在内容摘要部分,在其他“三大平衡” 之外新增“支持实体经济与保持银行体系自身健康性”的表述,并明示“降低银行负债成本”。

整体来看,在经历息差安全垫快速收窄、资金空转现象加剧后,央行在制定货币政策时,更加重视“保持银行体系健康性”。因此,为了将息差安全垫维持在合意水平,央行可能不会引导政策利率大幅下行,这也是一揽子货币政策中7天OMO利率和LPR仅下调10个基点的原因。

第二,降低信贷投放“规模”要求,也意在呵护息差稳定。除2021年货币政策回归常态化期间,2020年以来,对公贷款加权平均利率降幅都明显高于LPR降幅。但2024年这一现象发生转变,对公贷款加权平均利率下降41个基点,远低于5年期LPR60个基点的降幅。这说明2024年贷款定价时,LPR减点平均幅度可能小于往年。

2024年央行多次强调弱化信贷投放的“规模情结”,重要出发点之一在于避免行业“内卷”导致贷款利率过度下行,进而引发资金空转和套利。预计2025年央行也将延续这一态度,适当降低对信贷投放规模的要求,以维护银行息差稳定。

第三,央行加强存贷款利率定价自律监管,呵护银行息差。在存款端,2024年4月手工补息整改,着重解决违规绕过内部定价授权导致的对公存款利率“明降暗升”的问题。2024年11月的同业自律倡议将非银同业活期利率上限设置为7天逆回购利率,部分降幅高达30个基点。企业、非银机构议价权较强,自律整改有效约束这两块存款利率高地。

在贷款端,2024年三季度货币政策执行报告专栏三提出“督促银行按照风险定价原则,不发放税后利率低于同期限国债收益率的贷款”。2025年4月起利率在3%以下消费贷也被叫停。5月LPR下调前夕,广州首套房贷利率下限也上调10个基点至3.1%。从监管表态和商业银行经营行为看,贷款定价或仍然存在隐性下限,这也是为了防止贷款利率畸低导致银行息差压力加大。

因此,从政策利率和LPR较为克制的降幅、对信贷规模要求降低和利率定价监管加强等因素来看,央行有意解决“贷款利率降得快”和“存款利率降不动”导致的息差过度下行现象。2025年,央行或延续这一监管思路,以维持息差的健康性,预计2025年存贷款利率降幅不会太大。

文字来源于网络。发布者:证券市场周刊,转转请注明出处:https://www.sxkyhb.cn/9667.html