通胀预期重塑、财政扩张引发的供给压力,以及养老金抛售的负反馈,共同推动了美、德、日超长期国债收益率的显著上行。超长期国债收益率会通过利率渠道传到至金融市场和实体经济,将直接推高企业融资成本与居民贷款利率。

本刊特约 郑葵方/文

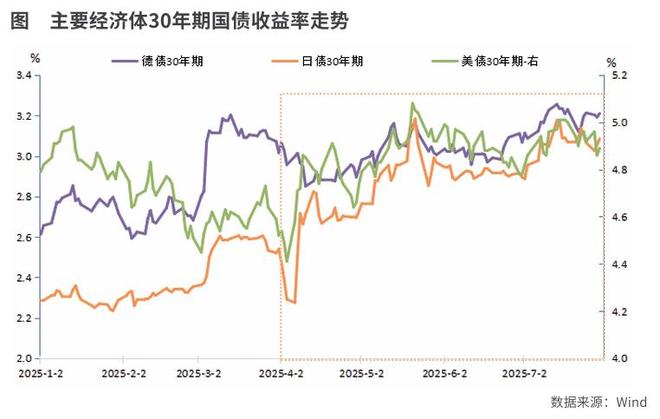

2025年以来,美国、德国和日本的超长期国债收益率呈现显著上行态势。截至7月30日,三国30年期国债收益率较年初分别上行10-80基点,不仅明显大于同期10年期国债收益率的上行幅度,更与2年期国债收益率的下行趋势(日本除外)形成鲜明反差。

具体来看,美债30年期收益率升至4.89%,德债达 3.21%,日债攀升至 3.09%;若从4月2日算起,日债30年期收益率上行幅度尤为突出,达61基点,美债、德债则分别上行35基点、15基点。这种长端收益率的集中上行,是多重因素叠加驱动的结果。

超长期国债收益率上行的原因

首先,特朗普关税政策推升通胀预期,长端利率定价逻辑重塑。

美国关税政策对全球通胀的扰动持续显现,成为推升超长期国债收益率的重要诱因。6月美国CPI同比增长2.7%,略高于2.6%的预期,尽管二手车价格下跌对冲了部分涨幅,但受关税影响的家具、玩具、服装等商品价格上涨压力已开始释放。随着年初企业囤积的库存逐步消耗,7-8月商品价格对关税的反映预计将更加直接。

通胀预期的升温在市场定价中尤为显著。美国10年期损益平衡通胀率(名义收益率与同期限通胀保值债券 TIPS 收益率之差)在6月CPI数据公布后攀升至 2.41%,创 2 月以来新高。这种对中长期通胀压力的担忧,不仅推升美债长端收益率,更传导至全球,被加征关税的国家普遍担忧供应链扰动将推高生产成本,进而引发市场对未来物价的担忧,间接助推其超长期国债收益率上行。

其次,市场对财政扩张的预期升温,债券供给压力加剧长端利率的上行。

市场对主要经济体增量财政政策刺激的预期强化,由此引发的债券供给扩容担忧,是驱动超长期国债收益率上行的另一核心因素。

美国方面,7月4日,特朗普签署了《大而美法案》,将联邦债务上限上调5万亿美元至41.1万亿美元。据中金公司综合CBO、CRFB、JCT和Tax Foundation等机构测算,该法案的关税与减税组合预计未来十年将年均新增净赤字约1.3万亿美元,赤字率将维持在6%左右。

德国方面,财政政策从保守转向扩张的趋势尤为明显。2025年3 月,德国执政联盟通过宪法修正案,允许国防开支超 GDP的1%,不受“债务刹车”限制,并设立5000亿欧元基础设施基金。这标志着德国在经济和防务政策上的重大转变,一改以往以财政保守著称的态度。7月30日,德国内阁通过2026年预算草案,计划投资 1267 亿欧元(较2025年增长10%,较2024年增长70%)、借款 1743 亿欧元,用于基建和国防支出,以刺激经济增长。该预算将被提交至德国联邦议院,预计将于11月底获得通过。扩张性政策导致德国财政赤字显著增加。这种超预期的财政刺激,使市场预判德债发行规模将大幅增加,直接推高其长端收益率。

日本的财政扩张压力同样显著。2025财年日本政府初始预算达115.5万亿日元(约7340亿美元),创历史新高。4 月,为应对关税谈判与经济下行,政府曾计划推出10万亿日元补充预算,引发国债供需失衡担忧,导致20年期日债收益率在4月升至2.435%,创2004 年以来新高,30年期当日上行11个基点至 2.82%。7月20日参议院选举前,由于首相石破茂领导的执政联盟在选后保住多数席位的前景暗淡,而在竞选纲领中承诺削减或取消消费税的反对党或将扩大权力。投资者担忧日本财政将大举扩张,推动30年期日债收益率7月15日盘中升至历史新高3.20%。

值得注意的是,单个经济体的财政扩张风险具有外溢性。美国、德国、日本的财政可持续性担忧相互传导,引发国际投资者对全球政府财政支出“超能力”的集体警惕,形成长端利率上行的共振。

超长期国债是各国养老金的核心配置资产,而收益率的快速上行导致其账面估值亏损扩大,进而引发抛售行为,形成“收益率上行—抛售—收益率进一步上行”的负反馈。

欧洲方面,据《金融时报》7月10日报道,荷兰养老基金计划抛售 1250 亿欧元政府债券,直接对欧洲长债形成冲击,或成为德债长端收益率上行的重要推手。

日本方面,5-6月,受财政赤字担忧加剧影响,寿险公司等传统长期日债买家需求减弱,导致日债长端收益率阶段性快速上行。

美国方面,7月15日,美债30年期收益率升破5.0%关键技术位,触发机构进一步抛售,使其持续三日保持在 5.0%上方。

综上,通胀预期重塑、财政扩张引发的供给压力,以及养老金抛售的负反馈,共同推动了美、德、日超长期国债收益率的显著上行。这一趋势不仅反映了各国国内经济政策的调整,更凸显了全球财政可持续性风险的交织与传导。

根本动因与后续演绎

从本质上看,美国推行的高关税政策与要求北约国家将国防开支提升至 GDP的5%,是驱动各国超长期债券收益率上行的导火索。背后的深刻原因是受疫情的疤痕效应持续影响,以及地缘政治关系紧张,加之美国关税政策直接打破原有全球贸易平衡,迫使产业链重构与成本转嫁,全球供应链受到冲击,全球经济增长乏力,多陷入存量博弈。

特朗普的“让美国再次伟大”的2.0版本政策,明显加深了各国的经济困境,各国政府不得不加大财政刺激力度,意图将本国经济拉出困境。由此,政府的财政赤字上升,政府债券供给压力上升。

被加征关税的国家为维持出口竞争力,或通过财政补贴对冲企业成本(如日本计划的 10 万亿日元补充预算),或被动接受输入性通胀,最终推升全球中长期通胀预期。而超长期国债收益率对通胀的敏感度最高——市场需通过更高的收益率补偿未来30年物价上涨对固定收益的侵蚀,由此构成长端利率上行的基础逻辑。

因此,全球超长期国债收益率上行,本质上是“美国政策外溢——各国财政扩张——通胀预期抬升”的传导和影响的结果。

主要经济体超长期国债收益率上行,可能会通过利率传导机制影响10年期国债的收益率。在发达国家,10年期国债收益率一般是经济和金融市场定价的核心基准,若其受超长期国债收益率上行影响而走高,将直接推高企业融资成本与居民贷款利率,进而抑制经济增长。

随着经济呈现明显走弱态势,货币政策宽松的必要性将显著上升。央行可能通过降息或扩大资产购买规模等操作,主动压低 10 年期国债收益率。当市场投资者确认利率进入下行周期后,通过短、中、长期利率的联动传导,超长期国债收益率也会随之回落。

但从全局来看,各国财政扩张若持续突破可持续的边界,引发投资者对财政稳健性的担忧,全球超长期债券利率仍将面临系统性上行动力。借鉴2022年英国养老金危机的经验,阻断当前超长期国债收益率上行的关键在于三重举措:一是央行适时介入,货币宽松,以切断负反馈循环;二是财政政策及时纠偏,以重建市场信心;三是监管层针对性地缓解机构的流动性压力。

(作者为中国建设银行金融市场部高级经理,文章仅代表作者个人观点,与所在机构无关,亦不代表本刊立场。)

文字来源于网络。发布者:证券市场周刊,转转请注明出处:https://www.sxkyhb.cn/16415.html