一线涨不动、三四线跌不动,二手房市场有自己的想法 城市分化加剧!2025年7月,二手房市场出现了变化。在此之前,热点城市的二手房成交量持续走高,而三四线城市即便降价,成交量依然惨淡。

7月,30个重点城市的二手房成交情况出现差异化。一线城市成交量回调,环比下降8%,同比下降9%。其中,上海量价齐跌,市场情绪降温。原本承压的三四线城市反而出现企稳回升信号,6个城市成交规模为198万平方米,同环比分别增长14%和11%,累计同比正增长6%。对于很多三四线城市的二手房来说,已“跌无可跌”,部分开始回升。

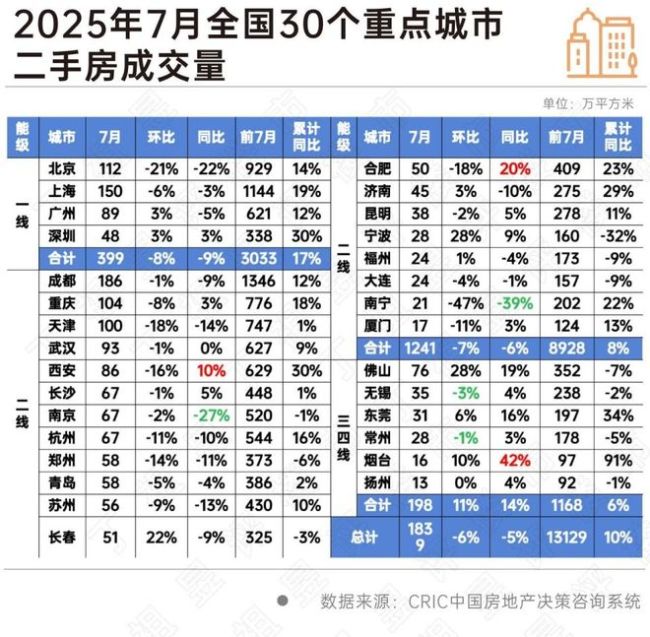

房地产行业地缘性极强,不同城市、区域甚至项目的市场表现差异显著。这一点在二手房市场尤为明显。CRIC数据显示,2025年7月30个重点城市二手房成交面积约为1839万平方米,环比下降6%,同比下降5%,前7个月累计同比增长10%。

具体来看,北京7月成交112万平方米,环比下降21%,同比下降22%;上海成交150万平方米,环比下降6%,同比下降3%;广州成交89万平方米,环比上涨3%,同比下跌5%;深圳是唯一一个7月成交同环比均保持上涨的城市,均为3%。

自2024年第四季度以来,上海二手房成交表现一直较为亮眼。CRIC数据显示,在2024年9月中央政治局会议首次明确“促进房地产市场止跌回稳”并出台了一系列利好政策之后,上海二手房成交在10月、11月、12月连续三个月增长明显,11月和12月成交面积突破200万平方米。但在2025年第二季度后,增长动能有所放缓,截至7月,成交量已连续四个月下探,预计8月仍将呈下降态势。从价格来看,上海7月二手房价格再次下跌,且本轮补跌正由外围转向市区。

尽管7月一线城市二手房市场出现回调,但前七个月累计仍保持6%的上涨,整体而言,一线城市二手房长期仍较坚挺。二线城市内部分化加剧,20个重点二线城市成交规模为1241万平方米,同环比分别下降6%和7%,前七个月累计正增长8%。成都、重庆、天津为第一梯队,单月成交量皆破百万方,分别为186万平方米、104万平方米和100万平方米。西安、合肥等城市同比增幅显著,南京、南宁等则略显低迷。

值得注意的是,三四线与一二线城市走势不同,7月企稳回升信号初显。CRIC数据显示,6个重点三四线城市成交规模为198万平方米,同环比分别增长14%和11%,累计同比正增长6%。佛山、烟台、东莞等城市市场显著改善,无锡、常州复苏乏力。

整体来看,7月份的二手房市场增长动能不足,但从前七个月累计来看,仍有10%的同比增长,这一数据好于新房市场。CRIC数据显示,2025年前七个月重点30个城市商品住宅成交面积823万平方米,累计同比下降1%。

目前,一线城市虽然7月有所回调,但总成交规模依然较高。三四线城市的止跌是一个好消息,成交量的回升代表了这些城市信心的修复。从价格来看,二手房价格整体仍有一定的下行,但降幅有所收窄。

目前,二手房和新房形成鲜明竞争关系。2024年7月起,整体一二手房市场占比中二手房明显上升,重点30城总成交中二手房占三分之二。随着新房市场产品力的提升,许多城市二手房的成交占比又回到了60%以下。在这过程中,不少二手房房东采取降价策略,一二手房之间的差价也出现了明显变化。未来,一二手房的整体房价将持续一段时间的动态平衡,取决于整体房源的性价比。购房者会综合考虑得房率和房价,并与周边的二手房进行对比,最终选择综合性价比更高的一方。

文字来源于网络。发布者:观察者网,转转请注明出处:https://www.sxkyhb.cn/14745.html